818. 손절을 해야 할 때, 안 해야 할 때

영상 ID: So9aSx0QBh8 채널: 할 수 있다! 알고 투자 업로드 날짜: 20221010 영상 길이: 00:16:08 요약 생성일: 2026-03-23

개요

강환국이 진행하는 투자 채널의 818번 영상으로, 손절을 반드시 해야 하는 경우와 하지 않아도 되는 경우를 투자 유형별로 체계적으로 정리한 영상이다. 핵심 기준은 본인이 감당할 수 있는 최대 손실폭(MDD)이며, 일반적으로 20% 이내를 유지할 것을 권장한다. 개별주·퀀트 투자자는 손절이 필수이고, 자산배분형 투자자는 손절 없이도 MDD를 관리할 수 있다.

핵심 포인트

- MDD 20%가 기준선: 대부분 투자자는 포트폴리오가 20% 이상 하락하면 심리적으로 버티지 못하며, 이를 초과할 수 있는 투자자는 전체의 0.1% 미만

- 개별주(1~5종목) 투자자는 무조건 손절 필요: 총자산의 2% 손실 시점에서 손절 기준을 설정해야 MDD 20%를 지킬 수 있음

- “반등 후 손절"은 위험한 조언: 반등이 오지 않을 확률이 50%이며, 기다리다가 -90%까지 손실이 날 수 있음

- 퀀트 분산투자자는 포트폴리오 7% 하락 시 손절: 3연속 손절을 감안해도 MDD 20% 이내 유지 가능 (0.93³ ≈ 0.80)

- 정적·동적 자산배분 투자자는 손절 불필요: 전략 자체의 MDD가 20% 미만이며, 동적자산배분은 시스템이 자동으로 안전자산으로 이동

목차

- [00:00:00] 도입 — 손절의 혼란과 영상 취지

- [00:01:01] 투자자 유형 분류 및 MDD 기준 설정

- [00:02:04] 유형 1 — 개별주 소수 종목 투자자: 손절 필수

- [00:03:24] 좋은 주식도 -80~100% 가능: 과잉확신 편향 경고

- [00:05:02] “반등 후 손절” 조언의 위험성

- [00:07:11] 유형 2 — 퀀트 분산투자자: 손절 필수 (7% 기준)

- [00:11:01] 유형 3 — 자산배분 투자자: 손절 불필요

- [00:13:09] 유형 4 — 혼합투자자: 손절 라인 도입 시 MDD 계산

- [00:14:47] 요약 및 마무리

[00:00:00] 도입 — 손절의 혼란과 영상 취지

[화면 내용] 영상 오프닝

- 강환국은 서두에서 “Jumbo the way to death(점보는 죽는 길)” 이라며 과도한 리스크 추구를 경고

- 811번 영상에서 “투자자 99%가 손절 안 해서 망한다"고 했지만, 손절도 할 때와 하지 않을 때가 있음을 명확히 하겠다고 선언

- 많은 시청자가 손절 기준에 혼란을 느꼈다는 피드백을 반영한 정리 영상

[00:01:01] 투자자 유형 분류 및 MDD 기준 설정

- 이 영상의 핵심 전제: “내가 허용할 수 있는 MDD(최대 손실폭)가 몇 %인가”

- 영상에서는 **MDD 20%**를 기준으로 설명 (개인마다 숫자를 조정하면 됨)

[화면 내용] 한국 주식 투자자 유형 통계 언급

- 한국 주식 투자자 약 1,400만 명 중:

- 1~3개 종목 투자자: 56.7%

- 5개 이하 종목 투자자: 70% 이상

- 6개 이상: 29%

| 투자 유형 | 손절 필요 여부 |

|---|---|

| 개별주 소수 종목 | ✅ 무조건 필요 |

| 퀀트 분산투자 (주식 100%) | ✅ 필요 |

| 정적·동적 자산배분 | ❌ 불필요 |

| 혼합투자 | 🔶 조건부 필요 |

[00:02:04] 유형 1 — 개별주 소수 종목 투자자: 손절 필수

[화면 내용] 총자산 대비 손절 기준 계산 예시

- MDD 20% 목표 → 총자산의 2% 손실 시점에서 손절 권장

- 계산 예시:

- 총자산 1억 원 → 2% = 200만 원

- 2,000만 원어치 주식 매수 후 10% 하락 시 손절 = 200만 원 소진 = 총자산 2% 손실

총자산 1억 × 2% = 200만 원 손절 허용액

매수 금액 2,000만 원 × 10% 하락 = 200만 원 손실 → 손절 실행

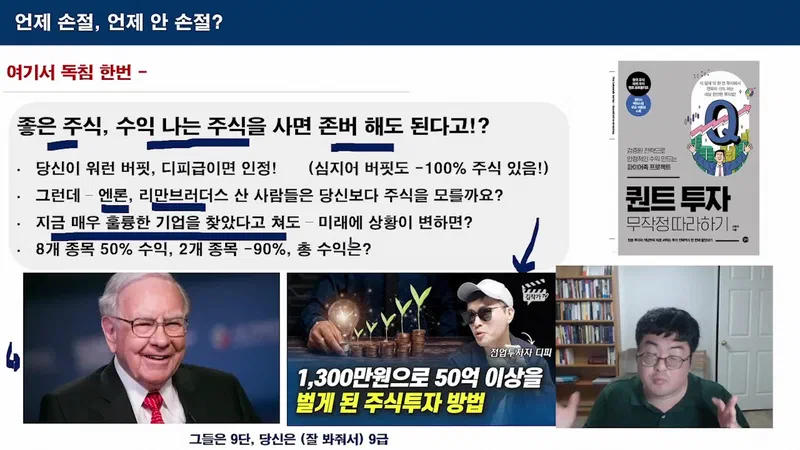

- 왜 필수인가: 삼성전자, 테슬라, 구글 같은 우량주도 -80~100% 하락 후 재기불가 사례 존재

[00:03:24] 좋은 주식도 -80~100% 가능: 과잉확신 편향 경고

- 에너론(Enron), 리먼브라더스 등을 매수한 사람들도 당시 최고 수준의 기관 펀드매니저였음

- “좋은 주식은 정배화(존버)해도 된다"는 댓글에 반박:

- 워렌 버핏, 딥파이낸셜 수준의 투자 9단은 가능

- 일반 투자자는 9급 수준이라 불가

- 8개 종목 중 1개가 -90% 폭락하면 전체 수익이 **-75%**가 될 수 있음

- 과잉확신 편향(Overconfidence Bias): “나는 버틸 수 있다"는 착각, 억대 자산에서도 불가능

[00:05:02] “반등 후 손절” 조언의 위험성

- 일부 자칭 전문가들이 권하는 “반등 후 현금화” 전략의 문제점:

[화면 내용] 반등 시나리오 순차 하락 예시

문제 1: 반등이 아예 안 올 수 있음

- 만 원 매수 → 9,000원 하락 → 반등 기다림 → 8,500원 → 8,000원 → 6,000원 → 1,000원

문제 2: 반등이 와도 못 팜

- 9,500원까지 반등해도 “어차피 만 원까지 가겠지"라며 매도 포기 → 결국 존버

반등 확률 = 냉정하게 50:50

반등 후 손절 전략 → 마이너스 90% 도달 가능성 매우 높음

결론: 목표 손절가 도달 시 즉시 실행

[00:07:11] 유형 2 — 퀀트 분산투자자: 손절 필수 (7% 기준)

- 20

30개 종목에 투자해도 **주식 100%**이면 MDD가 통상 **5060%** 발생 - 연속 손절 리스크를 감안해야 함:

- 1억 → 8,000만 원 → 손절 → 재진입 → 또 -20% 가능

- 2

3분기 연속 손절 시 **누적 손실 3050%** 가능

[화면 내용] 연속 손절 MDD 계산

- 해법: 포트폴리오 전체 7% 하락 시 손절

0.93 × 0.93 × 0.93 ≈ 0.80

→ 3연속 7% 손절해도 총 MDD = 20% 유지 가능

- 실행 방법:

- 포트폴리오 전체가 9,300만 원(-7%) 도달 시 전량 청산

- 개별주가 10% 이상 하락하면 종목별 순차 손절 → 전체 9,300만 원 도달 시 전량 청산

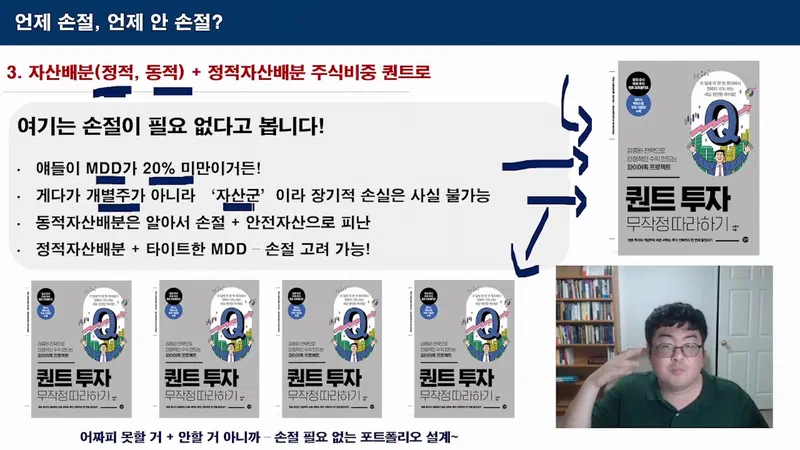

[00:11:01] 유형 3 — 자산배분 투자자: 손절 불필요

- 정적자산배분 (올웨더 등): 주식 + 채권 + 금 혼합 → MDD가 원래 20% 미만

- 동적자산배분: 주식시장 악화 시 자동으로 안전자산으로 이동 → 시스템이 손절 대신 수행

- 2022년처럼 주식·채권·실물자산 동시 하락은 특수한 예외 (장기 지속 불가)

- “자본주의가 망하면 3차 세계대전보다 끔찍” → 실질적으로 발생 불가

[화면 내용] 책 속 포트폴리오 구성 예시

- 강환국의 책 소개: 초보자를 위해 손절 없이 운용 가능한 포트폴리오 설계

- “어차피 손절 안 하실 거니까” → 리밸런싱만 해도 되는 구조

- 예외: 개인 MDD 목표가 **10%**라면 정적자산배분도 부분 손절 고려 가능 (올웨더도 올해 ~20% 손실 사례)

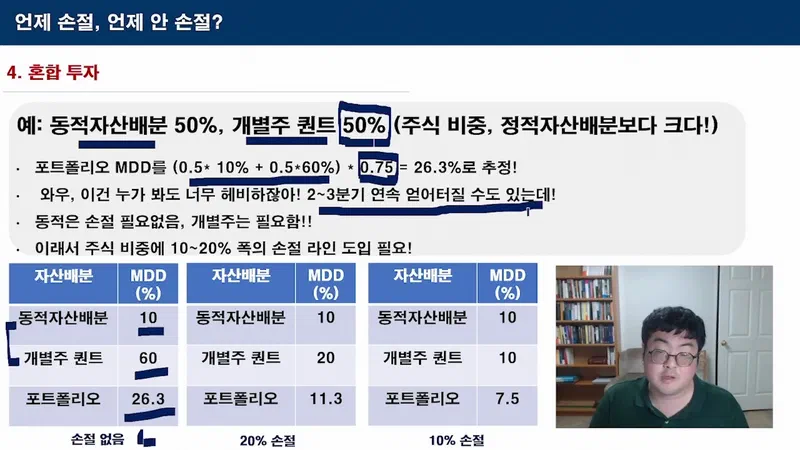

[00:13:09] 유형 4 — 혼합투자자: 손절 라인 도입 시 MDD 계산

- 강환국 본인의 투자 방식: 동적자산배분 + 개별주 퀀트 혼합

- 손절 없을 경우 MDD 계산:

동적자산배분 MDD 10% + 개별주 퀀트 MDD 60%

평균 35% × 0.75(상관성 낮음) = 포트폴리오 MDD 약 26%

→ 너무 높아 실사용 불가

- 손절 라인 도입 시:

| 조건 | 계산 | 포트폴리오 MDD |

|---|---|---|

| 개별주 퀀트 20% 손절 적용 | (10+20)/2 × 0.75 | 약 11% |

| 개별주 퀀트 10% 손절 적용 | (10+10)/2 × 0.75 | 약 7.5% |

- 결론: 혼합투자 시 개별주 퀀트 포트폴리오에 손절 라인 도입 필수

[00:14:47] 요약 정리

[화면 내용] 최종 요약 정리

| 투자 유형 | 손절 여부 | 기준 |

|---|---|---|

| 개별주 소수 종목 | ✅ 필수 | 총자산 2% 손실 시 |

| 퀀트 분산 (주식 100%) | ✅ 필수 | 포트폴리오 7% 하락 시 |

| 주식 비중 35% 이상 포트폴리오 | ✅ 필요 | 상황에 따라 설정 |

| 정적자산배분만 | ❌ 불필요 | MDD 이미 20% 미만 |

| 동적자산배분 | ❌ 불필요 | 시스템이 자동 손절 |

- 다음 영상 예고: 강환국의 손절 설정법 + 10월 말 투자 시나리오 공개

마무리

손절의 핵심은 투자 유형과 본인이 감당 가능한 MDD를 먼저 정의하는 것이며, 개별주·퀀트 투자자는 손절이 생존을 위한 필수 도구인 반면, 자산배분형 투자자는 전략 자체가 리스크를 관리하므로 손절 없이도 장기 투자가 가능하다. “반등 후 손절"이나 “좋은 주식은 존버"라는 막연한 믿음은 포트폴리오를 -90%까지 끌고 갈 수 있는 위험한 과잉확신 편향임을 명심해야 한다.